2023年04月28日 17:44

来源:腕表之家

类型:编译

作者:王莹莹

2023年04月28日 17:44

来源:腕表之家

类型:编译

作者:王莹莹 [腕表之家 品牌新闻]投资银行摩根士丹利Morgan Stanley联合瑞士奢侈品咨询公司LuxeConsult发布最新报告显示,2022年的主要赢家与往年一样,领先的独立品牌(劳力士、百达翡丽、爱彼、理查米尔和百年灵)继续在总体上获得份额,其中爱彼和百年灵的表现尤为强劲。虽然比上述品牌小得多,但雅典表、芝柏的表现依然不容忽视。在上市公司中,爱马仕、江诗丹顿(历峰集团)和斯沃琪(斯沃琪集团)的表现值得关注。

两极分化趋势持续(基本上)没有减弱。最大的独立品牌继续表现出色,劳力士、百达翡丽和爱彼获得了2022年的综合市场份额+200个基点,达到39%。与2019年相比(当时我们估计,他们的合并份额为36.7%),收益为+330个基点。而这种溢价现象与奢侈品的其他细分品类并无明显不同。例如,在皮革制品类别中,爱马仕、香奈儿和迪奥自疫情开始以来的表现明显优于其他品牌。这种现象在去年仍在继续。然而,在最近几年, 瑞士的钟表业的高端化趋势更加明显。这不仅是相对的,而且是绝对的(一个特殊的趋势)。批发价值超过3,000瑞士法郎的手表占76%(从 2021年为73.3%,2000年为34%),占瑞士钟表出口总值的76%,创历史新高 (而该部分仅占出口量的12.7%)。

2022年劳力士的表现依然非常稳固,与2021年相比,该品牌的市场份额增加了140个基点,达到29.2%(自2019年以来增加了320个基点,当时为26%)。至于该品牌的受欢迎程度,总体而言,我们认为它仍然保持着上升的趋势,这一点从新表的等候名单进一步增加可以看出(虽然我们注意到二手劳力士的价格下降了)。作为与劳力士同一个集团的帝舵,市场份额在2022年达到了30.9%(与2019年相比增长了360个基点)。

卡地亚手表在2022年巩固了其第二位的地位。总的来说,卡地亚自2016年以来,卡地亚在手表和珠宝方面都令人印象深刻,当然珠宝类别的增长更为强劲。我们估计卡地亚的手表营业额在2022年增长+15%,达到27. 5亿瑞士法郎。

LVMH的市场份额在2022年同比基本持平,我们估计为6.3%,但自2019年以来下降了140个基点。爱马仕的销售额根据我们的估计,是瑞士50大钟表品牌中增幅第二高的品牌,其营业额大幅增长43%。

百年灵在2022年的表现继续进步,据估算销售额增长了约25%,达到8.6亿瑞士法郎,令百年灵稳居行业前十。摩根士丹利认为,去年的强劲表现进一步证明了该品牌的转型(由首席执行官乔治·科恩先生领导的团队于2017年启动)正在取得良好的势头,并已连续5年获得行业排名稳步攀升。在他们看来,这清楚地凸显了一个强有力的管理团队在发挥极大的作用,不仅能够承担风险,而且不受制于大型集团的繁琐流程和政策,从而在这样一个产品周期较长的行业,也能迅速改变现状(并且足以抵消规模上的差异)。

图片来源:摩根士丹利

2022年,瑞士腕表的销售额约为480亿瑞士法郎(零售值)。根据瑞士钟表工业联合会(FHS)的数据,2022年,瑞士钟表的腕表/成品出口额为237亿瑞士法郎(与2021年相比增长了11.6%,与2019年相比增长了9%)。就产业规模而言,2022年的出口总量达到1580万枚,与2021年相比增长0.2%(980万枚石英腕表和600万枚机械腕表)。

2022年,瑞士钟表对美国的出口增长尤为强劲,增长了+26%(与非美国出口增长+9%相比)。因此,美国在2022年占总出口量的15.7%,这与2012年只有10%相比。这使那些在美国市场份额占比高的品牌受益,如劳力士(我们估计在美国有超过40%的市场份额,而全球为29.2%)、百年灵、豪雅和欧米茄等。

我们估计,在瑞士约350个品牌中,只有七个品牌在2022年的营业额超过10亿瑞士法郎:劳力士、卡地亚、欧米茄、爱彼、百达翡丽、理查米尔和浪琴。万国和百年灵都离10亿瑞士法郎的大关不远了,尽管根据近几年的势头推断,后者更有可能率先突破(可能最早在2024年)。总而言之,这七个品牌在2022年的零售价值方面的累计市场份额约为60%(数量方面约为28%)。

图片来源:摩根士丹利

图片来源:摩根士丹利

在2022年,瑞士钟表业的利润池约为100亿瑞士法郎(总营业利润率约为29%)。这是瑞士钟表品牌的总营业利润 - 不包括第三方分销商的利润(或损失)。

在总共约350个瑞士腕表品牌中,利润池的分布非常不均匀。根据我们的估计,前四大独立制表品牌(劳力士、百达翡丽、爱彼和理查米尔)在2022年的总销售额约为144亿瑞士法郎,总市场份额约为44%。然而,他们占据了行业利润的61%,总利润率约为40%。三家上市集团欧米茄母公司瑞表集团(Swatch Group)、卡地亚母公司历峰集团(Richemont)和法国LVMH集团的总销售额为156亿瑞士法郎,总市场份额约为46%,而总利润仅为27%(总营业利润率约为21%)。

图片来源:摩根士丹利

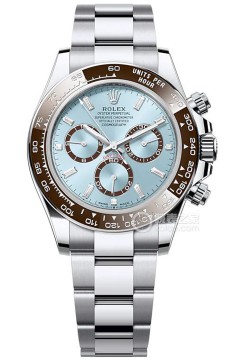

劳力士 ROLEX

劳力士新一代铂金迪通拿126506

在营业额方面,劳力士显然是第一品牌,预计净销售额为93亿瑞士法郎,同比增长约21%。在2022年,劳力士预计售出了120万块手表。总体而言,与2019年相比,劳力士的销售额按价值计算预计增长35%(按数量计算增长20%)。2022年93亿瑞士法郎的预估销售额意味着其平均零售价约为11,625瑞士法郎(不含增值税)。这似乎很低,但它反映了一个事实,即核心系列包含了该品牌的畅销单品,包括蚝式恒动型和专业表款(迪通拿、空霸等)的精钢和间金版本。由于在亚洲售卖的腕表有更多镶金或是镶钻款,平均零售价往往比欧洲(主要是精钢版)或美国(精钢和间金版)高得多,这使劳力士在全球的平均价位提高到11,600瑞士法郎左右。

爱彼 Audemars Piguet

爱彼11.59计时(左)和大三针(右)

爱彼2022年的营业额预计为20.10亿瑞士法郎,比2021年增长27%(与2019年相比增长63%)。2022年的业绩得益于皇家橡树50周年纪念版的发售,以及随之而来的大量活动和庆典,以及推出一些新的SKU。去年,爱彼进一步精简了其产品组合,只专注于三个型号:皇家橡树(包括皇家橡树离岸型)和Code 11.59。2022年,爱彼预计共售出50,000枚,其中约4,000枚为Code 11.59腕表,增幅为11%。

百达翡丽超级复杂功能时计Ref.6300GR-001

百达翡丽是按销售额排名第五,该品牌2022年的销售额预计为18亿瑞士法郎(与2021年相比,增长约18%)。虽然百达翡丽去年预计“只”卖出了68,000块手表,但该品牌是平均售价最高的品牌之一(约36,146瑞士法郎),这解释了其营业额的规模和其在行业零售额中约5%的份额。除了在日内瓦、巴黎和伦敦的三个百达翡丽沙龙之外,该品牌一直避免DTC销售(Direct to Consumer 直接触达消费者的品牌商业模式的简称,核心理念是“以消费者为中心”的商业思维)。然而,它已经稳步降低了其官方零售商的利润率,这些零售商目前在全球有大约350个销售点。该品牌去年销售的手表数量比直接竞争对手爱彼多出35%,但门店数量是爱彼的3.5倍,这表明其有额外利润空间并能更有效地监控全球库存。

理查米尔 Richard Mille

RM UP-01 Ferrari腕表

据估算,该品牌在2021年首次跨越10亿瑞士法郎的门槛,在2022年,该品牌进一步扩大,销售额增长15%,达到13亿瑞士法郎。这使得理查米尔成为瑞士第六大钟表品牌,比2021年的第七位有所上升。据摩根士丹利估算,2022年品牌销量增长相对温和,从5000瑞士法郎增长到5300瑞士法郎,增长4%。一半的增长是由法拉利限量版产生的:只生产了150块手表并迅速售罄,平均零售价约为190万瑞士法郎。因此,平均售价的进一步大幅增长(增长约11%至~245,283瑞士法郎)是理查米尔2022年销售增长的主要动力。

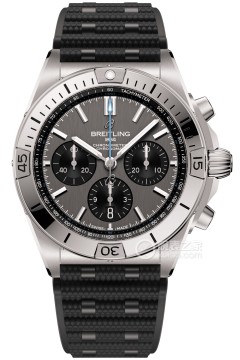

百年灵 Breitling

百年灵机械计时系列R17356531G1S1腕表

按营业额计算,百年灵在瑞士钟表品牌中列于第9位。百年灵在2017年被企业风险投资机构(CVC)收购,并成立了一个全新的管理团队,由乔治·科恩(Georges Kern)领导,他曾是历峰集团专业制表部门的负责人,也曾出任万国表的CEO。在产品系列、宣传推广以及分销方面所采取的举措是推动营收增长的主要因素,这些举措在过去五年中逐步转化为市场份额的增长。摩根士丹利认为百年灵相对强劲的表现归功于一些关键举措:包括扩充产品系列,通过打入高端奢侈品市场(零售价为9,300至30,000瑞士法郎)而提高了其平均售价;提升对"女士腕表"细分市场的关注度;在中国大陆市场取得积极进展;进一步合理布局其销售点,并增加通过精品店(直接经营或由第三方零售商经营)销售的产品份额,从而提升客户体验。私募股权公司Partners Group于2021年11月从企业风险投资机构(CVC)手中收购的百年灵25%的股份所支付的估值中,体现了百年灵不断改善的经营指标及其前景。

虽然有数以百计的瑞士钟表品牌,但从市场份额来看,该行业目前在集团层面已经相对巩固。四大头部集团欧米茄母公司瑞表集团(Swatch Group)、劳力士(Rolex)、卡地亚母公司历峰集团(Richemont)和法国LVMH集团的零售市场份额合计占比超过瑞士腕表市场总额的76%。以零售价计算,总销售额约为365亿瑞士法郎。2022年,劳力士集团(劳力士和帝舵)市场份额为30.9%,其次是瑞表集团(19.8%),历峰集团19.5%和LVMH集团6.3%。

0

0

5116这款表查不到,不知什么你,有知道的吗?谢谢

有出的吗?二手全新的 带发票的 有的可以联系我

北京 想收一块二手全新的 带发票全套的